行業(yè)觀察 無牌照私募機構(gòu)如何借道快速募資——以受托管理股權(quán)投資基金模式為例

私募基金行業(yè)快速發(fā)展,市場競爭日趨激烈。部分無牌照私募機構(gòu)開始探索新的業(yè)務(wù)模式,以突破監(jiān)管限制,實現(xiàn)快速募資。其中,“受托管理股權(quán)投資基金”的模式逐漸受到關(guān)注,甚至引發(fā)“難怪這么火”的業(yè)內(nèi)討論。

一、 模式解析:何謂“受托管理股權(quán)投資基金”?

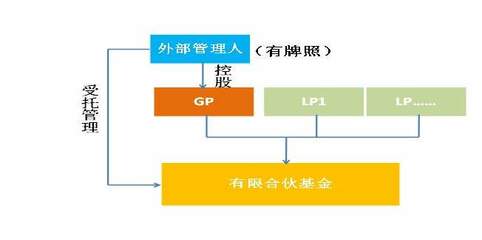

傳統(tǒng)的私募基金管理人需要在中國證券投資基金業(yè)協(xié)會登記,取得私募基金管理人牌照,方可募集和管理基金。而“受托管理”模式,則是指未持牌機構(gòu)(通常稱為“投資顧問”或“三方資產(chǎn)管理公司”)與一家已持牌的私募基金管理人(以下簡稱“持牌管理人”)合作。具體操作上:

- 募資角色分離:由持牌管理人作為法律意義上的基金管理人,負責(zé)基金的設(shè)立、備案、托管等合規(guī)事宜,并對外承擔(dān)法律責(zé)任。

- 管理權(quán)實質(zhì)轉(zhuǎn)移:無牌照機構(gòu)作為該基金的實際投資顧問或執(zhí)行事務(wù)合伙人委派代表,全面負責(zé)基金的投資決策、項目挖掘、投后管理等核心運營工作。

- 利益分配約定:雙方通過協(xié)議約定管理費、業(yè)績報酬的分成比例,無牌照機構(gòu)借此獲取主要的經(jīng)濟收益。

這種模式下,無牌照機構(gòu)繞過了自身申請牌照的漫長周期和高合規(guī)成本,借助持牌方的“通道”,迅速將其投資能力和品牌影響力轉(zhuǎn)化為可募集的資金。

二、 火爆背后:模式的吸引力與驅(qū)動力

- 準(zhǔn)入壁壘的“捷徑”:私募牌照審批嚴格、耗時較長,且對團隊、資本金、合規(guī)制度有較高要求。“受托管理”為市場新進入者或暫未達標(biāo)團隊提供了快速展業(yè)的現(xiàn)實路徑。

- 聚焦投資核心:無牌照機構(gòu)可以擺脫大量行政、合規(guī)事務(wù)的羈絆,將精力集中于最擅長的投資研究、項目資源與價值創(chuàng)造上,提升運營效率。

- 資源快速變現(xiàn):對于擁有優(yōu)質(zhì)項目源、明星投資團隊或強大募資渠道的機構(gòu)而言,此模式能迅速將其資源資本化,抓住市場窗口期。

- 合作共贏的誘惑:對于部分持牌管理人(尤其是募資或投資能力較弱者),此模式可以帶來管理資產(chǎn)規(guī)模(AUM)的增長和穩(wěn)定的通道收入,形成看似“雙贏”的合作。

三、 潛在風(fēng)險與監(jiān)管審視

盡管此模式在市場上顯現(xiàn)出一定活力,但其蘊含的風(fēng)險不容忽視,也正受到監(jiān)管部門的密切關(guān)注:

- 責(zé)任主體模糊,風(fēng)險錯配:根據(jù)《私募投資基金監(jiān)督管理暫行辦法》,持牌管理人是法定的責(zé)任主體,應(yīng)對投資者負責(zé)。但實際運作由無牌照機構(gòu)控制,易導(dǎo)致權(quán)責(zé)不清。一旦發(fā)生投資損失或合規(guī)問題,持牌管理人可能面臨處罰,而實際操盤方卻可能規(guī)避直接責(zé)任,最終損害投資者利益。

- 規(guī)避實質(zhì)監(jiān)管,埋下風(fēng)險隱患:該模式實質(zhì)上架空了管理人登記制度,使得未經(jīng)過嚴格資格審查和持續(xù)監(jiān)管的團隊直接管理大量資金,可能引發(fā)投資運作不規(guī)范、利益輸送、挪用資金等風(fēng)險。

- 投資者知情權(quán)與保護不足:投資者往往基于對實際操盤團隊(無牌照機構(gòu))的信任而投資,但法律合同關(guān)系僅與持牌管理人建立。信息不對稱可能導(dǎo)致投資者無法充分了解真正的管理團隊背景及潛在利益沖突。

- 監(jiān)管套利與行業(yè)亂象:若此模式泛濫,可能沖擊牌照管理的嚴肅性,催生一批“殼”管理人,擾亂行業(yè)秩序,違背監(jiān)管旨在保護投資者、防控金融風(fēng)險的初衷。

四、 行業(yè)展望與合規(guī)建議

目前,監(jiān)管態(tài)度趨于嚴格。基金業(yè)協(xié)會在多份自律規(guī)則和窗口指導(dǎo)中,已明確強調(diào)管理人應(yīng)“勤勉盡責(zé)”、“獨立管理”,禁止“通道化”和“讓渡管理職責(zé)”。針對此類模式的規(guī)范將更加清晰和嚴格。

對于行業(yè)參與者,建議:

- 對無牌照機構(gòu)而言:應(yīng)正視監(jiān)管要求,將獲取自身牌照作為長遠發(fā)展的基石。“受托管理”可作為過渡安排,但必須選擇合規(guī)意識強、風(fēng)控完善的持牌方合作,并確保運作透明、權(quán)責(zé)清晰,逐步構(gòu)建自身的合規(guī)體系。

- 對持牌管理人而言:應(yīng)堅守管理人職責(zé)底線,杜絕“出借牌照”的純通道業(yè)務(wù)。任何合作都必須確保自身對基金運作擁有實質(zhì)控制力和決策權(quán),履行法定的受托管理義務(wù),避免為短期利益承擔(dān)不可控的法律與聲譽風(fēng)險。

- 對投資者而言:需穿透表面結(jié)構(gòu),盡職調(diào)查基金的實際管理團隊的背景、業(yè)績與誠信記錄,明確其在法律架構(gòu)中的角色與權(quán)責(zé)。投資決策應(yīng)基于對最終操盤手的信任,而非僅僅依賴持牌管理人的“外殼”。

###

“受托管理股權(quán)投資基金”模式的火爆,折射出市場效率追求與監(jiān)管合規(guī)之間的張力。它既為部分機構(gòu)提供了靈活展業(yè)的可能性,也帶來了不容小覷的風(fēng)險。隨著私募行業(yè)進入高質(zhì)量發(fā)展階段,“合規(guī)先行、實質(zhì)重于形式”將成為不可動搖的原則。無論是募資方、管理方還是投資方,都必須在創(chuàng)新與規(guī)范之間找到平衡點,共同推動行業(yè)走向更加透明、健康、可持續(xù)的未來。

如若轉(zhuǎn)載,請注明出處:http://www.suanmingla.cn/product/85.html

更新時間:2026-04-15 13:08:01